多くの中小企業社長が苦手とされる決算書の中身というのは、B/S(ビーエス)、P/L(ピーエル)という、たった二つの表に集約されます。

この表を80%の社長は見ていないのです。

その理由は、やたら数字の羅列と難しそうな言葉が並んでいて「何が書いてあるのか?」読み方がわからないからです。

また、ちまたの書店でも「超簡単!決算書の読み方」という本が並んでいますが、やっぱりページをめくるといったい何を伝えたいのかよくわかりません。

この原因は、以下の二つの理由です。

①専門家というのは、会計が身に染みついている方なので、この分野の素人である社長の気持ちが実はよくわからないのです。アメリカ人がなぜ日本人が英語を しゃべれないのかわからないのと同じです。

だから、ご自身は一生懸命やさしく書いたつもりでも、つい難しくなってしまうのです。

②書店に出ている決算書の読み方の多くは、ビジネスマン向けなので大企業の決算書が書かれています。その方が読者数が圧倒的に多いからです。しかし、中小企業の社長に必要な会計は中小企業向けのもっとシンプルなものが必要なのにそれがほとんどありません。

この二つの理由によって、書店で売っている決算書の読み方は中小企業には必要ない余計なことがたくさん書かれていまますので、とても読みにくいのです。

このブログでは、中小企業社長向けに超シンプルに解説しますので、これだけで決算書の本質がわかります。

目次

- 決算書とは何か?

- 決算書の種類とは?

- B/S・P/Lの中身とは?

- まとめ

1.決算書とは何か?

(1)決算書の正式名称は、財務諸表(ざいむしょひょう)といいます。

でも、これは覚えなくて良いです。「決算書」で十分世間で通用します。

(2)決算書に書いていることは、たった2つです。

決算書には 、

1.財産の状況

2.経営成績

この二つが書かれています。

この二つで、会社の財務状況や経営の状態があらわせます。

2.決算書の種類とは?

決算書は基本的には、たった2つです。

(細かくいうと、もっと多くのものがありますが、基本的にはこの2つですので、まずこの2つを覚えてください。)

(1)貸借対照表(たいしゃくたいしょうひょう)

英語ではBalance Sheet略して、B/S (ビーエス)と呼びます。

このB/Sは「財産の状況」をあらわす表です。

B/Sで通用しますので、(ビーエス)で覚えてください。

(2)損益計算書(そんえきけいさんしょ)

英語ではProfit&loss Statement略して、P/L(ピーエル)と呼びます。

このP/Lは「経営成績」をあらわす表です。

P/Lで通用しますので、(ピーエル)で覚えてください。

3.B/S・P/Lの中身とは?

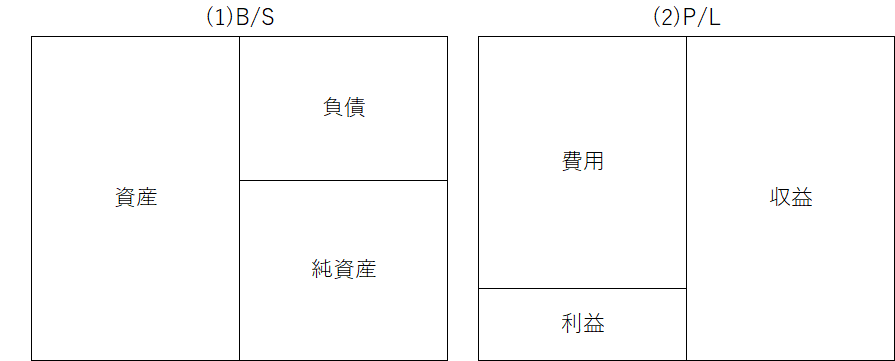

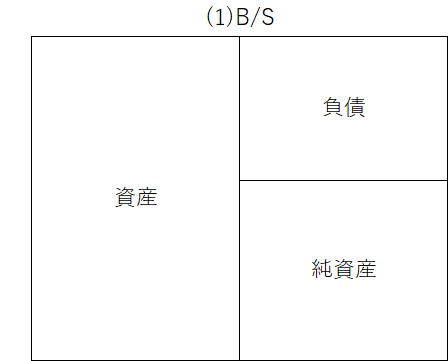

①まずB/Sから説明します。

(ア)右と左

B/Sの真ん中より右側をごらんください。

ここには、負債(ふさい)と純資産(じゅんしさん)が縦に並んで書かれています。

この二つともに「お金をどこから調達したか?」について、示す言葉で書かれています。

負債と純資産の言葉の違いは、あとで説明します。

次に、B/Sの真ん中より左側をごらんください。

ここには、資産(しさん)と書かれています。

これは「お金を何につかったか?」について、示す言葉で書かれています。

専門用語であらわすとB/Sの真ん中より右は、資金調達(しきんちょうたつ)、真ん中より左は資金運用(しきんうんよう)について書かれていますので、まずはこれを覚えてください。

(イ)右の上下(負債と純資産)

次に、B/Sの右の上は「負債(ふさい)」といって、「他人からお金を調達した」ことが書かれています。

負債というのは「負の債務」といって、この金額は返済しないといけないのです。負債で一番わかりやすいのが借入金ですので、「負債といえば借入金」と覚えてください。

またB/Sの右下は、ふたつにわかれます。

①元々自分のポケットから出したお金は「資本金(しほんきん)」といいます。資本金は自分が出したお金と覚えてください。

②右下のもうひとつは、稼いだ利益の累計、ちょっと名前が長いですが、これ大事ですので覚えてくださいね、「繰越利益剰余金(くりこしりえきじょうよきん)」です。これは過去に稼いだ利益の累計が入るので、この理解はものすごく大事です。ほとんどの中小企業の社長さんは、これを覚えるだけでものすごく価値があります。

まとめますと、B/Sの右下の純資産は、①資本金と②繰越利益剰余金のふたつが入っているのです。

③左

B/Sの左は資産(しさん)といいます。

わかりやすくいえば、「会社の財産」がすべて書かれています。現金になりやすい順番に上から下にずらっと書かれています。

したがって左の1番上は現金、2番目は預金がきます。

これらは流動資産(りゅうどうしさん)といって、現金になりやすい資産で、これが資産のところの上の方にきます。

その流動資産の下には、

「建物」「車」「土地 」「保証金」

とか、現金に換えるのにちょっと時間がかかる資産がきます。

この資産のことを固定資産(こていしさん)といいます。

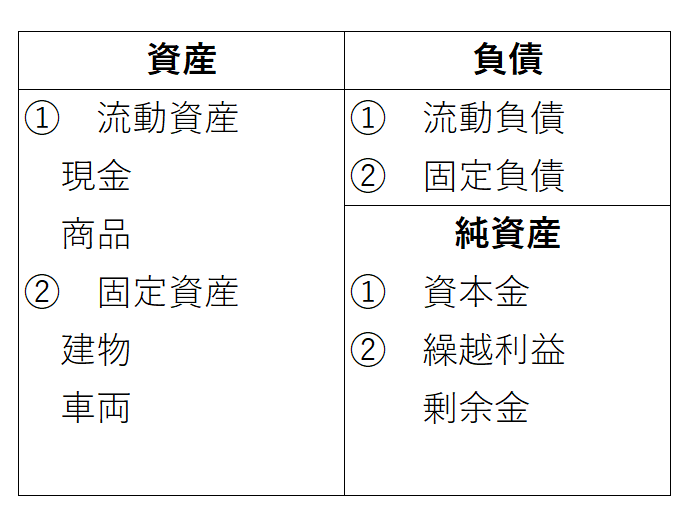

まとめますと、資産のところには上から

①流動資産

②固定資産

の順番に並びます。

負債のところも実は二つにわかれます。

①流動負債

②固定負債

の順番に並びます。

流動負債は早く払わないといけないもの(1年以内)がきて、固定負債は1年以上の長期に渡って払えばよいものがきます。

B/Sの分類を上で説明したようにやや細かく分類した表です。今日はこの表の配列を覚えてもらえればグッドです!

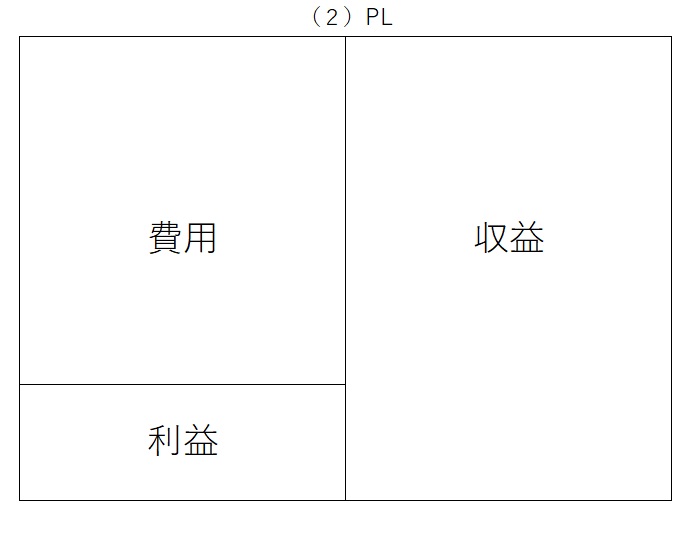

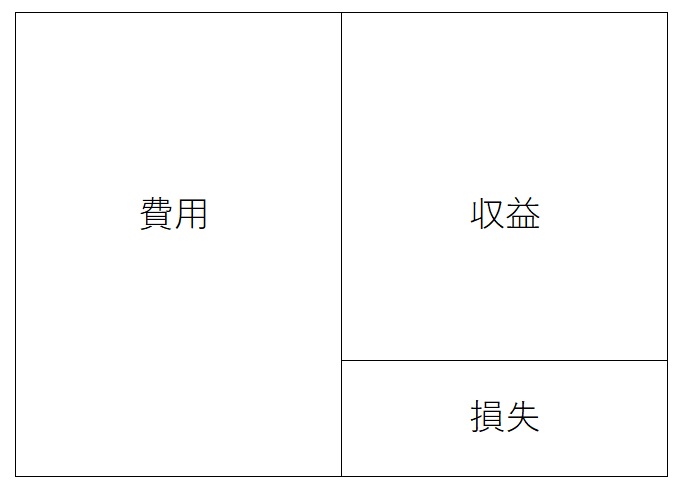

②次にP/Ⅼの説明をします。

P/LはB/Sよりもっと簡単です。

大きくは右の(ア)「収益」と左の(イ)「費用」に分かれます。

構成の基本はこの2つです。

(ウ)「利益」というのは、収益と費用とはちょっと違って、(ア)収益-(イ)費用の差額で表されるだけのものです。

差額が(ウ)利益(りえき)です。

もちろんこの場合は、収益>費用となっていることが前提です。

ですので、このブログをお読みの方は、もうおわかりだと思いますが、以下のような場合もあります。

(ア)収益ー(イ)費用で、収益<費用の場合

右に差額が出て損失(そんしつ)となります。

ちなみにこの利益のことを当期純利益(とうきじゅんりえき)といい、損失のことを当期純損失(とうきじゅんそんしつ)といいます。

なぜ当期というかについてはまた違うブログで説明しますので、今回はとりあえず名前だけ覚えておいてください。

(ア)の収益を説明します。

収益というのは、一言でいえば会社の稼ぎです。お金が入ってくるものです。日常用語になっている売り上げに近い言葉で、会計上は売上高(うりあげだか)で表します。収益といったらまず「売上高」と思ってください。

ちなみにちょっと付け加えますと収益には、売上のほかには受取利息、雑収入などがありますが、売上高に比べて金額的に小さいのが普通です。収益はそれぐらいで十分です。

(イ)次は費用の説明です。

費用は稼ぎに対する犠牲で、英語でいうコストの方が日本語でもわかりやすいかと思います。要はお金が出ていくものです。

ここは会計で一番種類が多いところです。全部上げるときりがありませんので、ここでは代表的な名前だけ憶えてください。

①売上原価(うりあげげんか)

売上高に対応する原価のことです。小売業 卸し売り業 サービス業などでは 仕入原価といいます。製造業では製造原価といいます。業種によって名前が違います。

建設業では別の名前になりますが、今は特に覚えなくてよいです。

まとめますと売上原価の種類は業種によって仕入原価と製造原価のふたつに分かれます。

②販売費一般管理費(はんばいひいっぱんかんりひ)

長い名前です。略して販一(はんいち)とか販管費(はんかんひ)と呼びます。給料などの人件費と一般に経費(けいひ)と呼ばれている費用が入ります。

いくつか挙げると給料(きゅうりょう)、旅費交通費(りょひこうつうひ)、水道光熱費(すいどうこうねつひ)、通信費(つうしんひ)、地代家賃(ちだいやちん)、雑費(ざっぴ)など。

特殊なものでは減価償却費(げんかしょうきゃくひ)という費用もあります。

減価償却費は建物などの固定資産を費用にしたときに使う言葉ですが、この説明をすると長くなりますので、今は言葉だけ覚えておいてください。

③その他

支払利息(しはらいりそく)はお金を借りたときに支払う費用です。これは財務的な費用なので、販売費一般管理費には入らずに、営業外費用(えいぎょうがいひよう)の項目の中にはいります。

ちなみに受取利息は営業外収益という項目に入ります。

特別な損失などは特別損失(とくべつそんしつ)という項目に入ります。逆に特別な収益は特別利益という項目もあります。どちらも建物を売った損失とか利益で滅多に出ない項目を表示するところです。

今回はこのあたりで止めておきましょう。

4.まとめ

今日説明したのは以下の3点です。

1.そもそも決算書とは?

2.決算書の種類は

3.B/SP/Lの中身は

もう一度おさらいします。

1.そもそも決算書とは?

決算書とはB/S(びーえす)とP/L(ぴーえる)の主に2つの報告書のことをいいます。(これ以外もありますが、中小企業ではまずこのふたつを覚えてください)

2.決算書の種類は

(1)B/Sは財産の状況が書いてあります。

(2)P/Lは経営成績が書いてあります。

3.B/S P/Lの中身は

(B/S)

①B/Sは資金の調達(左)と資金の運用(右)の状況が書いてあります。

②左の資金の調達は負債と純資産にわかれます。

③負債は流動負債と固定負債にわかれます。(1年以内か否かで)

④純資産は資本金と繰越利益剰余金のふたつにわけれます。繰越利益剰余金は過去の利益の累計です。

⑤資産は流動資産と固定資産にわかれます。流動資産は現金化しやすいもの。固定資産は現金化しにくいものです。

(P/L)

①P/Lは収益-費用=利益について書いてあります。また収益<費用なら差額は損失になります。

②利益のことを当期純利益 損失のことを当期純損失といいます。

③収益は稼ぎで、売上高がその代表です。

④費用はコストで、内容はたくさんあります。

⑤まずは売上原価です。これは売上高に対する原価です。業種により仕入原価と製造原価があります 。

⑥一般にいう経費は販売費一般管理ひと呼ばれます。ここに利息以外のほとんどの経費が入ります。

⑦利息は財務的な費用なので営業外費用に含まれます。

⑧めったに出ない、特別な収益や特別な費用はそれぞれ特別利益と特別損失に分類されます。

以上です。いかがだったでしょうか?

文中にあった図を見ていただいて、解説とともにもう一度じっくり見てください。

図を、その言葉と位置関係に注意しながら、そのまま頭に張り付けてください。映像で浮かぶ感じですね。次に言葉の意味をざくっと理解してください。まだ無理する必要はありません。

自社の決算書があれば一度当てはめて見てみてくださいね。

ではまた!