決算書にはいくつか種類がありますが、その中心はB/SとP/Lです。

中でもB/Sは決算書の1ページ目に出てくるように「決算書の王様」です。

ところが、中小企業経営者の方にとって「B/Sは一般に読みにくい」という先入観があるのか、多くは敬遠されて「比較的読みやすいP/Lだけ読む」経営者が多いのです。

また税理士さんは税金計算をする目的として決算書をつくるために、税金計算に直接関係あるP/Lだけ説明して、B/Sは置いておかれることが多いのです。

しかしながら「B/Sは決算書の王様」です。B/Sを読まずにP/Lだけ読むというのは、木を見て森を見ずに等しい自殺行為なのです。

では、B/Sには何が書かれているかというと、「会社の資金の調達と資金の運用」が書かれている表なのです。

つまり「資金=お金に関する表」なのです。

B/Sを見ないということは、会社にとって一番大切な「お金の流れ」を理解しないままに経営していることになります。

事実倒産する会社の社長のほとんどは、とてもB/Sを見て経営しているとはいえません。

会社を倒産させないためにもB/Sはとても大事です。

また「B/Sは読むポイントさえつかめば実は簡単」なのです。

さあ皆様、このブログを読むだけでB/Sが読めるようになります。

目次

- B/Sとは何か? B/Sの説明

- 多くの経営者がB/Sを読まない理由

- B/Sを読まないとどうなるか

- B/Sを一瞬で見るポイントは2つです

- B/Sで一番大事な3つの指標

- B/Sはたったこれだけ

- まとめ

1.B/Sとは何か? B/Sの説明

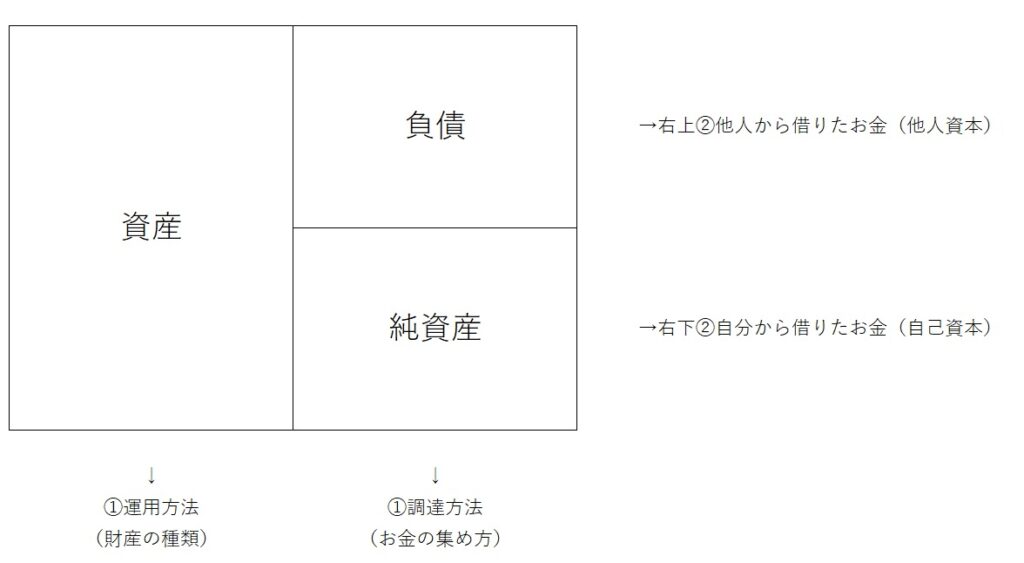

まず、前回お話ししたB/Sの見方について、図を使って説明します。

(1)B/Sの右側はどこからお金を集めたか?(調達方法)を表します。左側は調達したお金をどのように使ったのか?(運用方法)を表します。

もっとわかりやすくいうと、右側でどうやってお金を集めて、左側でそのお金をどうやって使ったかについて書いてある表なのです。

(2)次に右側の上の負債は、他人から借りて集めたお金(他人資本)で、右側の下の純資産は自分から出したお金(自己資本)を表します。

(3)左側の資産には使った財産が書かれています。

(4)B/Sの左側の合計金額と右側の合計金額は必ず一致します。

(5)したがって、「資産=負債+純資産」「資産-負債=純資産」の等式が成立します。

④左と右の金額は必ず一致します。

⑤資産=負債+純資産 又は資産-負債=純資産

B/Sの基本はたったこれだけです。

2.多くの経営者がB/Sを読まない理由

1.で説明しましたが、B/Sの基本はたったこれだけなのです。しかし現実に多くの中小企業経営者はたったこれだけのB/Sを読みません。

なぜなのでしょうか?

理由は5つあります。

①簿記を勉強していない。

②お金の勉強をしていない。

③P/LはわかりやすいがB/Sは見にくいという先入観がある。

④税理士さんはP/Lしか説明しない。

⑤B/Sみなくても経営できるという根拠のない思い込みがある。

①については、この上記の説明は簿記3級の教科書の最初に出てくる説明です。しかしほとんどの中小企業社長は簿記3級のテキストすら開いたことがないのです。

②以前のブログで、日本人はお金に疎いということを書きました。事業をされる方も例外なくほとんどの方はお金に疎いです。

だから「お金がどうやって増えたか?」「どうやって減ったのか?」についての原因を見ようとしません。

なので通帳の残高を見ていればわかると思い込んでいる方が多いのです。

③P/Lについては次回詳しく説明しますが、上から下に見ていけば判りやすい表です。

一方、B/Sは左右に分かれていて見慣れない言葉と数字が並んでいるので見にくいという先入観があります。

④税理士さんが決算書を作る目的は「納税目的」です。納税のためなにはP/Lだけで一応は説明が完結します。結果的に「P/Lだけ説明して終わり!」になりがちです。

もちろん月次決算をきちんとしている税理士さんなどはB/Sをきちんと説明している方もおられます。これは良い税理士さんです。

⑤売上を唯一のバロメーターとして経営されている社長にとって、最も関心がある数字は「売上高」と「税金」です。この二つはどちらもP/Lだけ見ればわかります。

そのような社長さんにとってはわざわざ読みにくいB/Sをみなくても、経営の結果はつかんでいると思っているのです。しかしもちろんこれは物事の一面だけしか見ていない表れです。このような社長さんの多くが会社を危機に陥れます。

以上5つの理由によって、多くの中小企業社長さんはB/Sを見ないのです。

しかしこのブログを読んでおられる方は違いますよね。

逆にいえばB/Sもちゃんと見ていれば、会社を危機に陥れることは未然に防げると考えてください。またB/Sを見ていれば、売上重視の上で述べた社長の会社に勝てるチャンスもあるのです。

3.B/Sを読まないとどうなるか

B/Sを読まない社長さんの会社は、以下の5つの状態になります。

①お金の管理がずさんになる

②いらない資産を多くもつ

③借入金が多くなる

④お金が常に苦しい

⑤倒産する

①お金の管理がずさん

B/Sはお金について書かれている表です。お金がどう集まってきて、どう運用されているかという、会社経営で一番大切な「お金」についての情報が満載の表なのです。これについて見ない=関心がないということは、お金の管理がずさんだということを意味します。

「いやいや、うちは現金出納簿をちゃんとつけているから大丈夫」と言うかもしれません。

現金出納簿をつけることはもちろん大事です。

しかし、現金出納簿というのは現金だけの出入り記録を記録する帳簿です。

現金の入出金の結果だけ時系列に書いてある表です。

現金以外の預金取引、掛け取引他については何も出てきません。

また通帳だけ見ていても同じです。通帳は結果です。

結果を見ることは大事ですが、もっと大事なのはその原因を見ることです。

B/Sにはその原因と結果が書いてあります。

だから、B/S見ないことには管理ができているとは言えないのです。

②いらない資産を多くもつ

B/Sの左側には資産の種類と金額が書いてあります。

これらの資産は全部お金が化けたものです。

資産というのは売上と利益に役立てるために持つものです。

この資産は多く持てばよいわけではありません。

将来も含めて売上と利益に貢献するものだけ必要最小限もつべきものです。

ところがB/Sを見ない社長は売上と税金にしか関心ありませんから、資産に関心がありません。

その証拠に利益しか関心のない社長の多くは、特に必要ではない実質プライベートな車を持とうとする傾向にあります。

また、在庫も多くもつ傾向にあります。

これは関心の一番目が売上にあるので、在庫の欠品を嫌うために、欠品を恐れて在庫を多く持とうとする傾向にもあります。

在庫を必要以上に多く持てばどうなるかといえば、資金が圧迫されて資金繰りが苦しくなるのです。

③借入金が多くなる

①と②の結果、お金の管理がずさんになって、いらない資産を多く持つとお金が苦しくなります。

B/Sをちゃんと見ていたら、お金が苦しくなる原因をさぐろうとしますが、B/Sをちゃんと見ない社長は原因を返りみずさらにお金を借りようとします。

銀行はその時の経済情勢でお金の貸し借りに厳しかったり緩かったりします。

緩いときはびっくりするほど簡単にお金を貸してくれます。

直近では2013年~2018年位までのアベノミクス効果のあった時期ですね。

しかし一旦経済情勢が変わると、銀行は急に貸したお金の回収に走ります。

また同時に新規融資に厳しくなります。

銀行の対応が厳しくなった時に、企業が銀行に文句いってもどうにもなりません。

お金を借りている方が弱いのです。

バブル崩壊後の1993年~2003年位までにこのような状況になって倒れていった中小企業はたくさんあります。

多くはB/Sをちゃんと読まないで、銀行の言いなりになって借りていた企業です。

B/Sをちゃんと読んでいると、自分で限界が判断できるので、このようなことにはならないのです。

要するに自社の経営で他人を信じてはダメだということです。

社長自身が自社の経営を自ら判断するための、一番の材料となるものがB/Sなのです。

④お金が常に苦しい

上記①~③の経緯をたどって企業の財務状況はどんどん悪化していきます。

それが表面化するのが、「お金が常に苦しい」という状況です。

お金が常に苦しい状況、言い換えれば「自転車操業」です。

自転車操業とはどのような状況かというと、今月の入金を当てにして、今月分の支払いを支払うという状況です。

ちょうど自転車で、「右のペダルを踏まないと、左のペダルが踏めない」とイメージです。

お金の蓄えの余裕が全くないので、もし、今月の入金が入らなければ今月の支払いができないという状況になるのです。

このような自転車操業の状態になったときに抜け出すのは容易ではありません。

自転車操業の状態から抜け出すには上記①~③を改善していくことになります。

大変苦しい道のりです。

もちろん、B/Sを常に読んでいればこのようなことにならないことは言うまでもありません。

⑤倒産する

B/Sを読まないことによって、最終的に到着する結論がこの「倒産する」です。

もちろん④の「お金が常に苦しい」という自転車操業の状態になった時点で、社長が「ハタ」と目を覚ませば、倒産は防ぐことができるかもしれません。

しかし、万一自転車操業の状態になっていた時に、運悪くお客様が倒産するなどして入金がなかったらどうなるでしょうか?

どこからかの、救済の手がない限り倒産しかなくなります。

恐ろしいことです。

しかし日ごろからB/Sをちゃんと読んで、お金の管理をしてさえいれば、このようなことは防げるのです。

長くなりましたので、今回はここで終わります。

後半は次回説明します。

ではまた次回、後半でお会いしましょう。